Bez kategorii

Na czym polega program Help to Buy Shared Equity? Zapytaliśmy o to doradcy hipotecznego z Milton Keynes

artykuł sponsorowany

1domy

W naszej ostatniej rozmowie z Doradcą Hipotecznym Milton Keynes rozmawialiśmy o tym, że Polacy coraz chętniej kupują nieruchomości w Wielkiej Brytanii. Tym razem zapytaliśmy go, z jakiej pomocy rządowej mogą skorzystać przy zakupie domu i na czym polega program Help to Buy Shared Equity.

W kwietniu 2021 roku uruchomiono program Equity Loan dla osób, które planują zakup pierwszego domu. Na czym konkretnie ta pomoc polega?

Szczerze mówiąc to program Help to Buy Shared Equity został zapoczątkowany już w 2013 roku i działa pod tą nazwą aż do dzisiaj. Sam koncept, umożliwiający zakup nieruchomości przy pomocy Equity Loan też nie jest nowy i był wcześniej wykorzystywany przez takie duże ośrodki jak uniwersytety, dla niektórych swoich pracowników czy choćby dla pracowników policji, którzy również mogli zakupić swoją nieruchomość, wykorzystując podobny program.

Co w takim razie się zmieniło w kwietniu 2021? Otóż zmieniły się kryteria, dla kogo jest ten program dostępny (oraz wiele innych mniej istotnych z punktu widzenia klienta rzeczy, takich jak system aplikacyjny czy podział regionów pomiędzy konkretnymi „agentami”, zarządzającymi tym programem).

Program Help To Buy Shared Equity można zdefiniować jako „dzielona wartość nieruchomości" (w przypadku Shared Owernship mieliśmy „dzieloną własność nieruchomości” – jesteśmy w tym przypadku właścicielem danego % nieruchomości. W przypadku Help to Buy Shared Equity jesteśmy właścicielami 100% nieruchomości, ale w przypadku sprzedaży tej nieruchomości musimy oddać cześć wartości tej nieruchomości (w zależności od tego, ile na samym początku zostało nam zaoferowane).

A wiec w jaki sposób ten program działa?

– Jest to program przeznaczony tylko i wyłącznie na zakup nieruchomości nowych – bezpośrednio od dewelopera.

– Jest to program tylko i wyłącznie dla osób definiowanych jako First Time Buyers – osoby, które obecnie nie posiadają i nigdy nie posiadały jakiejkolwiek nieruchomości, gdziekolwiek na świecie.

– Jest to pomoc rządowa w postaci pożyczki Equity Loan, wspomagająca zakup nowo wybudowanej nieruchomości, która będzie wykorzystana przez nas do celów rezydencyjnych (program ten nie może być wykorzystany do zakupu nieruchomości inwestycyjnej).

– Jesteśmy w stanie aplikować o pożyczkę (Shared Equity) o wartości 20% (w Londynie 40%), która pomoże nam zakupić nowo-wybudowaną nieruchomość rezydencyjną.

– Minimalnym depozytem, jaki musimy wpłacić jest to 5% wartości nieruchomości

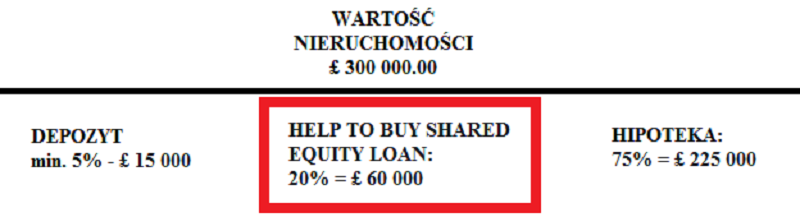

Najlepiej będzie, jeśli przedstawię to na konkretnym przykładzie:

Zaznaczona na czerwono jest pożyczka Help to Buy Shared Equity, która pomaga nam w zakupie nieruchomości

Poniżej jest kilka punktów, o których należy pamiętać biorąc udział w programie Help to Buy Shared Equity:

– Pożyczka Help to Buy Shared Equity jest to zawsze wartość procentowa, a nie wartość kwotowa – zawsze to będzie np.: 20% wartości nieruchomości. A więc, jeśli nieruchomość rośnie na wartości z biegiem lat, to będzie trzeba oddać więcej, niż zostało nam zaoferowane na samym początku.

– Przez pierwsze 5 lat nie jest naliczane żadne oprocentowanie na tej pożyczce. Natomiast, jak zaznaczyłem wcześniej, nawet jeśli oprocentowanie nie jest naliczane, a wartość nieruchomości wzrośnie, to jesteśmy zobowiązani oddać większą kwotę niż ta, która została nam zaoferowana przy zakupie.

– Przez cały okres pierwszych 5 lat trzeba pokrywać koszt w wysokości 1 GBP miesięcznie (sprawy administracyjne oraz utrzymanie aktywnego kanału Direct Debit).

– Po 5 roku (rozpoczęcie roku 6-tego), zaczniemy płacić oprocentowanie naliczane od tej pożyczki – W roku 6-tym jest to 1.75% rocznie i będzie to rosło co roku w kwietniu o wskaźnik Consumer Price Index + 2% (plus dodatkowo £1 miesięcznie tak, jak to było przez pierwsze 5 lat).

Jeśli nasza pożyczka wynosi 60 000.00 GBP, to w roku 6-tym miesięczne oprocentowanie będzie wynosiło około 87.50 GBP (60 000.00 GBP * 1.75% / 12 miesięcy).

W roku 7, jeśli Consumer Price Index wynosi np. 2.5%, to musimy do tego dodać ekstra 2% i da nam to kwotę 4.5% – o tyle wzrośnie oprocentowanie naliczane na naszej pożyczce. A wiec 1.75 + 4.5% = 1.82%. Tak wiec w roku 7 nasze oprocentowanie będzie (w tym przypadku), na poziomie 1.82% (wzrost z 1.75%). Jeśli nasza pożyczka wynosi 60 000.00 GBP, to miesięczne oprocentowanie będzie wynosiło około 91.00 GBP (wzrost z 87.50 GBP) itd.

– Należy pamiętać, że opisana wyżej kwota jest to tylko oprocentowanie – miesięczny koszt ponoszony przez nas. Nie jest to kwota, która spłaca kapitał.

– Nie można tej pożyczki spłacać w ratach miesięcznych. (Powyżej opisany koszt jest to tylko naliczone oprocentowanie, płacone miesięcznie poprzez Direct Debit).

– Aby spłacić Help to Buy Shared Equity należy:

a) sprzedać nieruchomość – poziom pożyczki będzie naliczony od ceny sprzedaży lub wyceny RICS (w zależności, które jest wyższe)

b) wykorzystać własne fundusze, aby spłacić Help to Buy Shared Equity

c) wykonać remortgage – dopożyczyć z banku daną kwotę pieniędzy, aby w całości spłacić Help to Buy Shared Equity.

– Pożyczka Help to Buy Shared Equity musi być spłacona:

a) gdy nieruchomość jest sprzedawana

b) gdy dotarliśmy do końca terminu Help to Buy Shared Equity – czyli 25 lat

c) gdy zakończymy spłacać naszą hipotekę

d) gdy nie są przestrzegane zasady pożyczki Help to Buy Shared Equity i agent poprosi nas o spłatę całej kwoty.

– Należy pamiętać, że Help to Buy Shared Equity można spłacić raz w całości lub w częściach – minimalna cześć to 10%.

– Aby spłacić Help to Buy Shared Equity niezbędny będzie prawnik. Ogólne koszty spłaty pożyczki Help to Buy Shared Equity to:

a) wycena nieruchomości przygotowana przez RICS surveyor – około 300 GBP – 400 GBP

b) koszt pracy prawnika – około 300 GBP – 400 GBP (w zależności od firmy)

c) koszt administracyjny do Help to Buy Shared Equity dla agenta około 250 GBP – 300 GBP

2. W jaki sposób rządowa pomoc w ramach programu trafia do tych, którzy jej najbardziej potrzebują?

Obecnie jest to program tylko dla osób First Time Buyers i tylko na tych osobach w najbliższych latach trwania tego programu rząd chce się skupić. Kryteria są bardzo przejrzyste, sam proces aplikowania całkiem klarowny, a wyliczenia zdolności kredytowej są bardzo zbliżone do tych oferowanych przez banki, więc bardzo łatwo jest określić, czy nasza sytuacja finansowa jest wystarczająca, aby mieć możliwość brania udziału w tym programie.

Wszystko oparte jest na podstawie aplikacji, jaką (najczęściej) broker składa do Help To Buy Agent, w naszym imieniu. Kiedy tylko aplikacja zostanie pomyślnie rozpatrzona, Help To Buy Agent wystawia dokument, który nazywa się: Authority to Proceed (ATP). Oznacza to, że prawnicy mogą kontynuować transakcję, wiedząc że dana kwota pożyczki Shared Equity będzie dostępna dla tych konkretnych aplikantów przy ukończeniu transakcji. Tuż przed oficjalnym podpisaniem aktów (Exchange Of Contracts), prawnicy wnioskują o Authority to Exchange (ATE) do Agenta Help To Buy. Jak tylko ten dokument jest otrzymany, cała transakcja może dojść do skutku i wszystkie pieniądze są przelewane na konto prawników, aby ci mieli możliwość zamknąć transakcję i dokończyć zakup nieruchomości, a aplikujący otrzymać swoje klucze do wymarzonego nowego domu.

3. Czy mieszkańcy Londynu mogą liczyć na większe wsparcie w ramach Equity Loan?

Tak – osoby mieszkające w Londynie mogą liczyć na Equity Loan aż do poziomu 40% wartości nieruchomości. Warto jednak pamiętać, że ze względu na ograniczania wartości nieruchomości przypisane do konkretnych regionów, niektóre nieruchomości w Londynie nie będą pasowały do tego programu. Limity wartości nieruchomości zostały opisane na końcu tego artykułu.

4. Do kiedy potrwa program Equity Loan? Czy zainteresowane nim osoby powinny się spieszyć?

Zainteresowanie jest bardzo duże i można powiedzieć, że jest to program, który jest dyskutowany u nas w biurze z klientami na porządku dziennym. Posiłkując się danymi ze story https://www.ownyourhome.gov.uk, chciałbym przytoczyć pewne konkretne statystki odnośnie tego programu:

Od dnia rozpoczęcia tego programu w 2013 roku 313 043 domostw skorzystało z programu Help to Buy – to jest średnio 39175 każdego roku – czyli dzieląc to przez ilość dni w roku, daje nam średnią – 107 domostw dziennie w całej Wielkiej Brytanii ubiegało się o ten konkretny program.

W obecnej formie program ten będzie kontynuowany aż do marca 2023.

5. Do kogo adresowany jest ten rodzaj pomocy rządowej?

Obecnie, uwzględniając nowe kryteria jest to program tylko dla osób definiowanych jako „First Time Buyer”, chcących zakupić swoją pierwszą nieruchomość jako swój prywatny dom rezydencyjny i jest to nieruchomość nowo-wybudowana (kupowana bezpośrednio od dewelopera).

Pamiętamy również, że nie każdy developer bierze udział w tym programie, a wiec warto to sprawdzić w Sales Office, czy program Help to Buy Shared Equity jest dostępny.

Również, nie każda nieruchomość będzie pasowała do tego programu, gdyż po kwietniu 2021 zostały wprowadzone ograniczenia cenowe w zależności od lokalizacji nieruchomości. Dokładniej to zostało opisane poniżej.

6. Czy trzeba spełniać określone kryteria, aby kwalifikować się do programu?

Tak. Wszystkie dokładne zasadny programu Help To Buy można znaleźć pod tym linkiem>>

Aby móc zaaplikować, musisz:

- mieć 18 lat lub więcej

- być First Time Buyer

Nie możesz:

- Być właścicielem domu lub gruntu gdziekolwiek na świecie teraz lub w przeszłości

- Posiadać w przeszłości jakąkolwiek formę Hipoteki Sharia

- Być właścicielem nieruchomości zakupionej z innymi osobami lub nieruchomości odziedziczonej

- Być w związku małżeńskim lub partnerskim, teraz lub w dniu legalnego ukończenia transakcji z osobą, która posiadała nieruchomość lub grunt gdziekolwiek na świecie

- Kupować drugą nieruchomość

Jeśli jesteś w związku małżeńskim lub partnerskim, musisz złożyć aplikację wspólną z partnerem/partnerką i oboje musicie mieszkać w zakupionej nieruchomości jako wasz jedyny dom rezydencyjny.

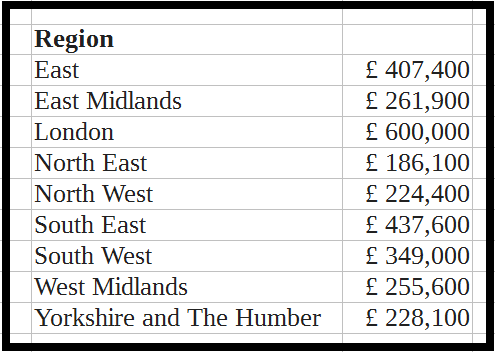

Poniżej są przedstawione limity cenowe przypisane do konkretnych regionów:

Wojciech Symonowicz

Doradca Hipoteczny, The Mortgage Store (TMS) Ltd

E-mail: [email protected]

Paulina Markowska

Uwielbia latać na paralotni, czuć wiatr we włosach i patrzeć na świat z dystansu. Fascynuje ją historia Wielkiej Brytanii sięgająca czasów Stonehenge i Ring of Brodgar. W każdej wolnej chwili eksploruje zakątki tego kraju, który nieustannie ją fascynuje. A fascynacją tą ‘zaraża’ też kolegów i koleżanki w redakcji:) Pochodzi z Wrocławia i często tam wraca, jednak prawdziwy dom znalazła na Wyspach i nie wyobraża sobie wyjazdu z tego kraju, dlatego szczególnie bliskie są jej historie imigrantów, Polaków, którzy także w tym kraju znaleźli swój azyl.

Przeczytaj również

Kobieta walczy o życie po wypiciu kawy na lotnisku

Kobieta walczy o życie po wypiciu kawy na lotnisku Nastoletnia uczennica zaatakowała nożem nauczycielkę na terenie szkoły

Nastoletnia uczennica zaatakowała nożem nauczycielkę na terenie szkoły Ryanair odwołał ponad 300 lotów. Przez kuriozalną sytuację we Francji

Ryanair odwołał ponad 300 lotów. Przez kuriozalną sytuację we Francji PILNE: Szkocki rząd upada – koniec koalicji SNP z Zielonymi

PILNE: Szkocki rząd upada – koniec koalicji SNP z Zielonymi Polska edukacja w zasięgu ręki

Polska edukacja w zasięgu ręki Londyńskie lotnisko w wakacje ma przyjąć rekordową liczbę podróżnych

Londyńskie lotnisko w wakacje ma przyjąć rekordową liczbę podróżnych