Praca i finanse

Nieruchomości w Polsce mało dostępne dla pracujących w Wielkiej Brytanii. Nie ma dla nich kredytu w funtach!

Artykuł sponsorowany

Banki w Polsce po macoszemu traktują Polaków z Wielkiej Brytanii, którzy chcieliby kupić w naszym kraju dom lub mieszkanie za kredyt. Za gotówkę kupują je zaś raczej nieliczni, głównie inwestycyjnie.

Nie ma statystyk czy szacunków, które by mówiły, czy i jak dużo nieruchomości kupują w Polsce nasi rodacy pracujący w Wielkiej Brytanii lub wracający z emigracji. Pytani o to pośrednicy w obrocie nieruchomościami sprawiają wrażenie zakłopotanych – przyznaje ekspert portali GetHome.pl oraz RynekPierwotny.pl Marek Wielgo.

I dodaje, że odpowiedzi nie udzieliła m.in. duża sieciowa agencja Metrohouse, która każdego roku obsługuje kilka tysięcy transakcji. Dużą siecią oddziałów w całym kraju dysponuje także Freedom Nieruchomości, ale i tu rozkładają ręce. Dyrektor sprzedaży Agnieszka Grotkowska przyznaje, że Polacy z Wielkiej Brytanii ostatnio chyba częściej sprzedają w kraju nieruchomości niż je kupują.

Hanna Morawska z poznańskiego oddziału Freedom Nieruchomości przyznaje, że jeśli trafia się taki klient, to najczęściej kupuje dom lub inwestuje gotówkę w mieszkania na wynajem.

Pewna rodzina wracająca z Wielkiej Brytanii wynajęła ostatnio dom pod Poznaniem a za zgromadzony kapitał kupiła trzy małe mieszkania pod inwestycję. Suma uzyskanych czynszów z najmu w skali miesiąca blisko dwukrotnie przewyższa koszt wynajęcia domu, w którym mieszkają – opowiada poznańska pośredniczka.

Działające w naszym kraju Stowarzyszenie Właścicieli Nieruchomości na Wynajem „Mieszkanicznik” ma wprawdzie oddziały w Londynie i Leeds, ale aktywnie działa tylko ten pierwszy. W dodatku skupia on zaledwie… 19 inwestorów mieszkających na stałe w stolicy Wielkiej Brytanii.

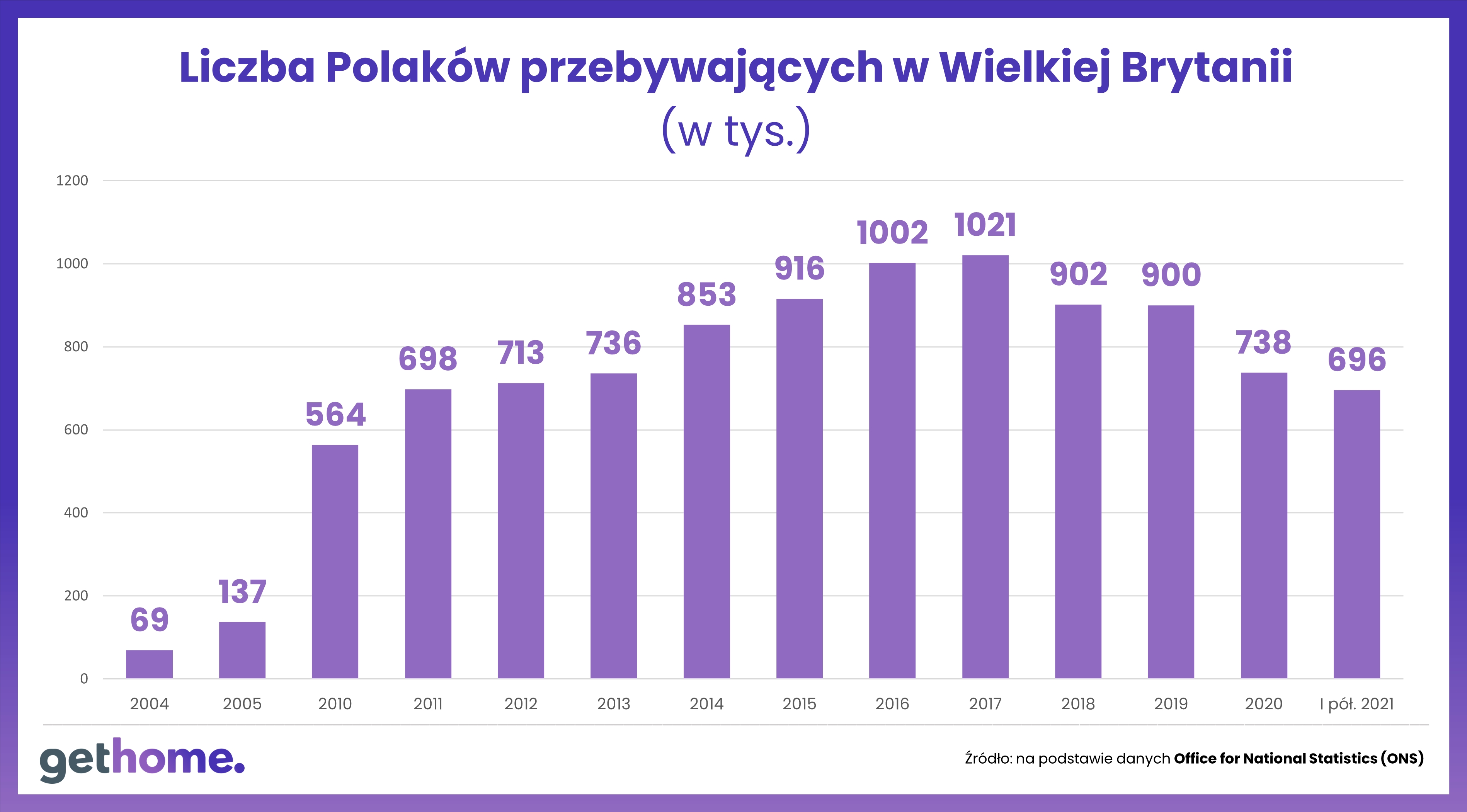

Niewielu, biorąc pod uwagę fakt, że – jak podaje Brytyjskie Biuro Statystyki Narodowej – w tym kraju mieszka i pracuje blisko 700 tys. naszych rodaków – komentuje Marek Wielgo.

Nawet obywatele Wielkiej Brytanii, którzy jeszcze kilkanaście lat temu byli aktywnymi inwestorami na naszym rynku nieruchomości, przystają się nim interesować. W rekordowym roku 2008 kupili w Polsce mieszkania o łącznej powierzchni ok. 33,8 tys. m kw. Oczywiście nie po to, żeby zamieszkać w naszym kraju. Byli to głównie inwestorzy liczący na zarobek będący efektem szybko rosnących cen mieszkań. Kryzys finansowy, który wybuchł w 2008 r., wymiótł z Polski inwestorów spekulacyjnych. W 2021 r. kupione przez Brytyjczyków mieszkania miały 14,2 tys. m kw. To statystycznie zaledwie 284 mieszkania po 50 m kw. każde. Dla porównania mniej więcej tyle samo kupili ich w Polsce… Chińczycy.

Kto miał kupić mieszkanie, już to zrobił

Jednak bardziej zastanawiające jest to, dlaczego wśród kupujących nieruchomości w Polsce tak mało jest Polaków z Wielkiej Brytanii. Z danych Brytyjskiego Biura Statystyki Narodowej (ONS) wynika, że nawet blisko 300 tys. wróciło do kraju lub przeprowadziło się do innego kraju Unii Europejskiej jeszcze przed brexitem.

Być może część z nich o swoje mieszkania, domy czy działki zadbało już wcześniej – kiedy było już wiadome, że wyjście Wielkiej Brytanii z Unii jest nieuniknione. Poza tym na powrót do kraju zdecydowały się często osoby młode, które nie zarobiły wystarczająco dużo pieniędzy, żeby kupić mieszkanie za gotówkę – ocenia Marek Wielgo.

Zwraca uwagę, że po brexicie powrotów jest dużo mniej, co może świadczyć o tym, że ogromna rzesza Polaków postanowiła zostać w Wielkiej Brytanii na dłużej lub na stałe i tam kupuje nieruchomości. Potwierdzeniem jest m.in. wypowiedź doradcy kredytowego z Milton Keynes Wojciecha Symonowicza.

Jestem szczerze podbudowany tym, jak dużo Polaków, w ostatnim czasie podjęło decyzję o zakupie mieszkania w Anglii – stwierdził Wojciech Symonowicz w rozmowie z Polish Express.

Banki ignorują Polaków z Wielkiej Brytanii

Marek Wielgo przyznaje, że to nie powinno dziwić biorąc pod uwagę m.in. rządowe programy pomocowe dla kupujących mieszkania lub domy w Wielkiej Brytanii czy dostępność kredytów hipotecznych. Problem w tym, że u nas takiego kredytu nie dostanie osoba, która zarobki ma w funtach. Dlaczego?

Starszy ekspert ds. finansów w Notus Finanse Karol Wic wyjaśnia, że zgodnie z działającą od kilku lat rekomendacją Komisji Nadzoru Finansowego kredyt hipoteczny może być udzielany w walucie, w której zarabia potencjalny kredytobiorca. Jednak od ubiegłego roku żaden polski bank nie udziela kredytów hipotecznych w funtach.

Wyjściem dla tych, którzy zarabiają w tej walucie może być kredyt gotówkowy. Jest on jednak droższy od hipotecznego. Poza tym banki pożyczą maksymalnie 300 tys. zł, a spłatę rozłożą na nie więcej niż 10 lat – mówi Karol Wic.

I dodaje, że drugim rozwiązaniem dla osób zarabiających w funtach jest wzięcie kredytu hipotecznego np. z kimś z rodziny, kto otrzymuje wynagrodzenie w złotych. Dochód w funtach będzie w tym przypadku dochodem dodatkowym, podwyższającym zdolność kredytową. Taką możliwość dają obecnie trzy banki w Polsce: BNP Paribas, Millennium i mBank.

Jedynym akceptowalnym przez nie źródłem dochodu z zagranicy jest umowa o pracę. Inne formy zatrudnienia nie wchodzą w grę – zaznacza ekspert z Notus Finanse.

Oczywiście inna jest sytuacja osób wracających z emigracji. Żeby uzyskać kredyt hipoteczny muszą wykazać się określonym stażem pracy. Przy czym większość banków nie honoruje okresu przepracowanego w Wielkiej Brytanii.

Karol Wic zwraca uwagę, że kluczowe znaczenie ma forma zatrudnienia. Np. w przypadku umowy o pracę wystarczą trzy miesiące, żeby ubiegać się o kredyt hipoteczny (nie licząc okresu próbnego). Na umowie zlecenie musimy przepracować co najmniej sześć miesięcy i raczej nie może to być główne źródło dochodu. Natomiast w przypadku rozpoczęcia działalności gospodarczej nie ma co składać wniosku kredytowego przed upływem roku. Ze względu na pandemię COVID-19 wiele banków wymaga co najmniej dwóch lat trwania działalności gospodarczej.

Karol Wic liczy, że w sytuacji, gdy ubywa chętnych na złotowe kredyty hipoteczne z uwagi na ich cenę i dostępność, banki zmienią swoje podejście do osób pracujących za granicą. Tym bardziej, że kredyt hipoteczny dla takich klientów jest obecnie dużo tańszy niż ten w złotych.

Poza tym bardzo często mają oni wysoki i stabilny dochód, a ich wiarygodność kredytowa jest wyższa niż niejednego kredytobiorcy zarabiającego w naszym kraju – mówi ekspert Notus Finanse.

Ceny nieruchomości mogą odstraszać

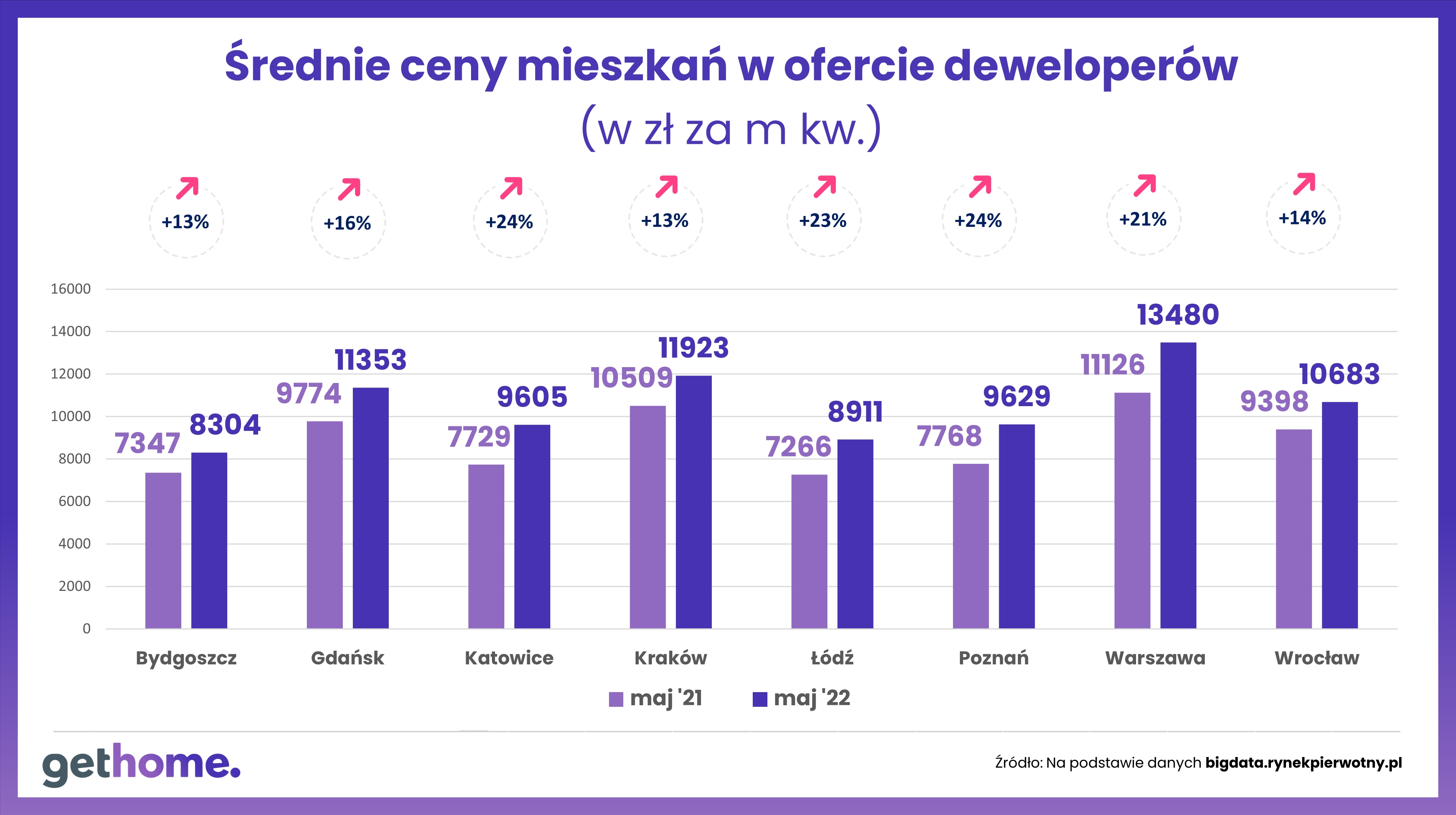

W tej sytuacji kupującymi nieruchomości są głównie osoby posiadające gotówkę. Problem w tym, że aby kupić mieszkanie lub dom trzeba dysponować coraz większą kwotą. Z danych bigdata.rynekpierwotny.pl wynika, że aby kupić 50-metrowe mieszkanie w stolicy trzeba mieć dziś średnio przeszło 670 tys. zł, czyli aż o 21% więcej niż przed rokiem.

W lawinowym tempie rosły średnie ceny metra kwadratowego mieszkań także w innych największych miastach, gdzie popyt na nie jest największy. We wszystkich odnotowaliśmy dwucyfrowe podwyżki.

AUTOR ARTYKUŁU: Marek Wielgo

Remigiusz Wiśniewski

Fanatyk futbolu na Wyspach, kibic West Ham United F.C., ciągle początkujący kucharz. Z wykształcenia polonista i nauczyciel, który spełnia się w dziennikarskim. Pochodzi z Wieliczki, w Wielkiej Brytanii mieszka od 2008 roku, gdzie znalazł swoje miejsce na ziemi w Londynie. Zorganizowany, ale neurotyczny. Kieruje się w życiu swoimi zasadami. Uwielbia biegać przed wschodem słońca i kocha literaturę francuską.

Przeczytaj również

Polka dostała się do jednej z najlepszych szkół muzycznych na świecie

Polka dostała się do jednej z najlepszych szkół muzycznych na świecie W parku w Londynie znaleziono psa z odciętym łbem i kończynami

W parku w Londynie znaleziono psa z odciętym łbem i kończynami Laburzyści chcą znacjonalizować kolej. By było taniej

Laburzyści chcą znacjonalizować kolej. By było taniej Zwiększony ruch na drogach i lotniskach – początek majowych wakacji zbiega się z Koningsdag

Zwiększony ruch na drogach i lotniskach – początek majowych wakacji zbiega się z Koningsdag Jako 14-latka torturowała i zabiła starszą kobietę. Teraz wyszła z więzienia

Jako 14-latka torturowała i zabiła starszą kobietę. Teraz wyszła z więzienia Polska edukacja w zasięgu ręki

Polska edukacja w zasięgu ręki